Закрывающая декларация по упрощенной системе налогообложения подается при прекращении деятельности ИП или организации. Рассмотрим порядок ее заполнения и сдачи.

Содержание

Когда требуется закрывающая декларация

| Ситуация | Срок подачи | Особенности |

| Закрытие ИП | До подачи заявления о прекращении деятельности | Покрывает период с начала года до даты закрытия |

| Ликвидация организации | В течение месяца после утверждения ликвидационного баланса | Указывается код "0" в поле "Номер корректировки" |

| Переход на другую систему налогообложения | До 25 числа месяца после квартала перехода | Подается за последний отчетный период на УСН |

Порядок заполнения закрывающей декларации

Подготовка данных

- Определите дату прекращения применения УСН

- Рассчитайте доходы и расходы за отчетный период

- Подготовьте документы, подтверждающие доходы (при наличии)

- Скачайте актуальную форму декларации с сайта ФНС

Заполнение декларации

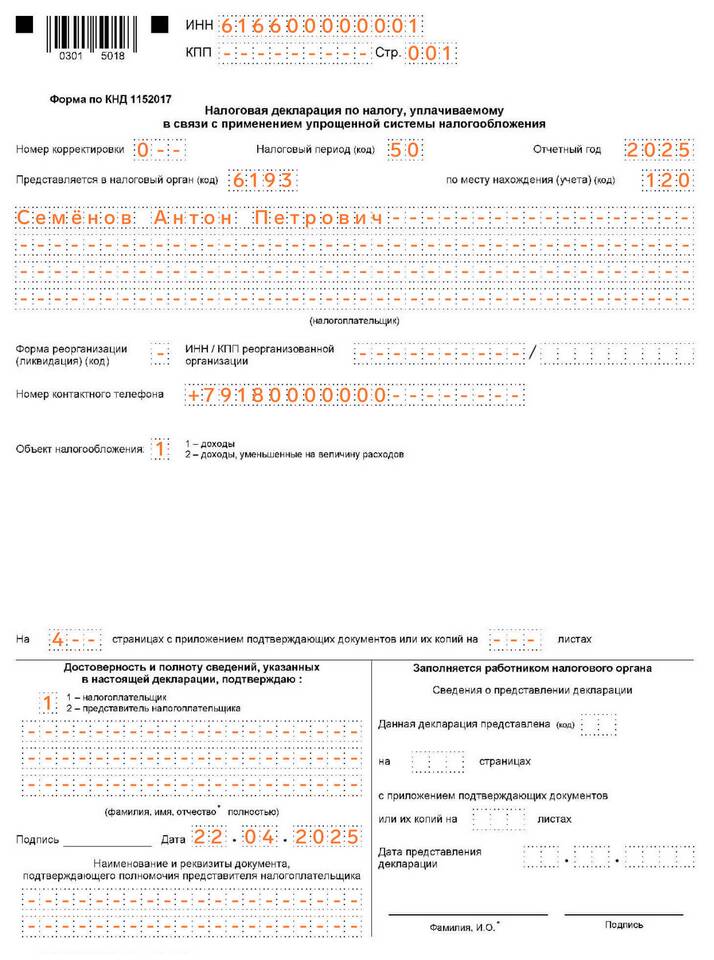

- На титульном листе укажите код "0" в поле "Номер корректировки"

- В разделе 1.1 отразите начисленные суммы авансовых платежей

- В разделе 2.1.1 укажите доходы за период деятельности

- При объекте "доходы минус расходы" заполните соответствующие графы

- Поставьте подпись и дату составления

Отличия от обычной декларации УСН

| Параметр | Обычная декларация | Закрывающая декларация |

| Период отчетности | Календарный год | С начала года до даты прекращения деятельности |

| Номер корректировки | Последовательный номер | Всегда "0" |

| Срок подачи | До 30 апреля | До прекращения деятельности |

Способы подачи декларации

- Лично в налоговую инспекцию

- Через представителя по нотариальной доверенности

- Почтой с описью вложения и уведомлением

- Электронно через личный кабинет налогоплательщика

Дополнительные документы

- Заявление о прекращении деятельности (для ИП)

- Решение о ликвидации (для организаций)

- Документы, подтверждающие доходы (при наличии)

- Копия паспорта (для ИП)