Подача второй налоговой декларации 3-НДФЛ на вычет требуется, когда сумма вычета превышает доходы за один год или при наличии дополнительных расходов, не учтенных в первой декларации.

Содержание

Основания для подачи второй декларации

- Неиспользованный остаток имущественного вычета

- Появление новых расходов на лечение или обучение

- Дополнительные инвестиционные вычеты

- Ошибки в первоначальной декларации

Пошаговая инструкция подачи

- Соберите документы по новым расходам

- Заполните новую форму 3-НДФЛ

- Укажите остаток вычета из первой декларации

- Приложите копию решения по первой декларации

- Подайте через личный кабинет налогоплательщика

- Дождитесь камеральной проверки

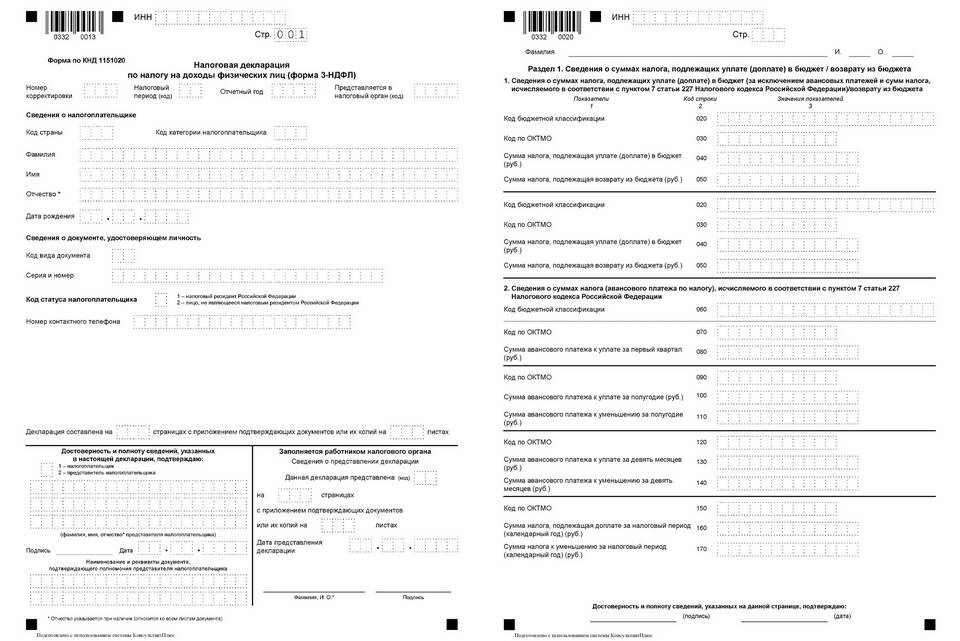

Различия между первой и второй декларацией

| Параметр | Первая декларация | Вторая декларация |

| Цель подачи | Первичное заявление вычета | Перенос остатка вычета |

| Документы | Полный пакет | Дополнительные расходы + решение по первой проверке |

| Срок проверки | До 4 месяцев | Обычно быстрее |

Необходимые документы

- Решение по первой декларации

- Новые договоры и платежные документы

- Справка 2-НДФЛ за текущий год

- Заявление на перенос вычета

- Копия первой декларации

Особенности заполнения

- В разделе "Имущественные вычеты" укажите остаток

- Приложите расчет остатка вычета

- В пояснении укажите ссылку на решение по первой декларации

- Проверьте контрольные соотношения

Важная информация

Налоговый вычет можно переносить на последующие годы до полного использования. Для имущественных вычетов срок переноса не ограничен, для социальных - только на текущий год. Рекомендуется сохранять все документы и решения налоговой.