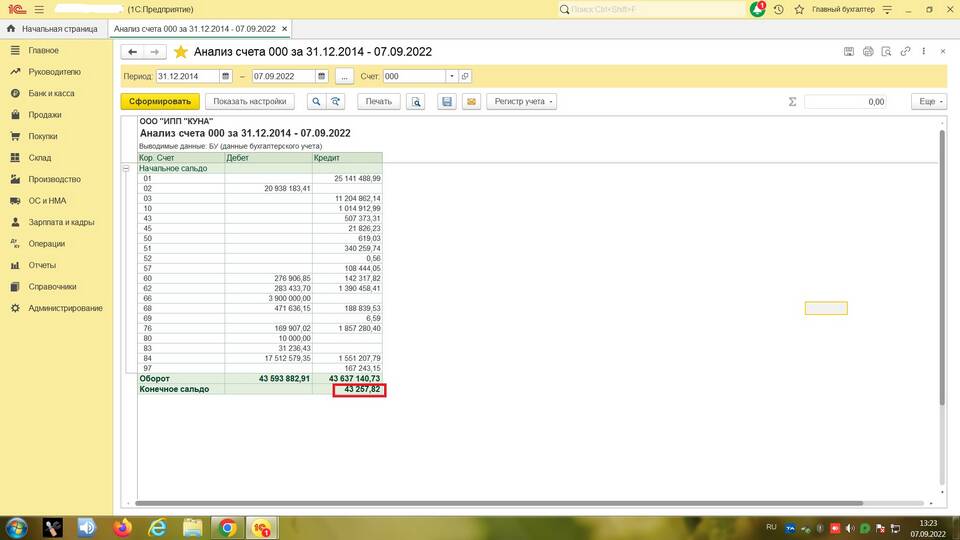

Конечное дебетовое сальдо показывает остаток активов или расходов на счете бухгалтерского учета. Рассмотрим методы его расчета для разных типов счетов.

Содержание

Основные понятия

Определение сальдо

| Термин | Значение |

| Сальдо начальное | Остаток на начало периода |

| Обороты | Сумма операций за период |

| Сальдо конечное | Остаток на конец периода |

Формула расчета

Для активных счетов

Ск = Сн + ОбД - ОбК

- Ск - сальдо конечное

- Сн - сальдо начальное по дебету

- ОбД - оборот по дебету

- ОбК - оборот по кредиту

Для пассивных счетов

| Особенность | По пассивным счетам дебетовое сальдо не формируется |

Практический пример

Исходные данные

| Показатель | Сумма (руб) |

| Сальдо начальное | 50 000 |

| Оборот по дебету | 120 000 |

| Оборот по кредиту | 90 000 |

Расчет

- Ск = 50 000 + 120 000 - 90 000

- Ск = 80 000 рублей

Особенности для разных счетов

Активно-пассивные счета

- Могут иметь два сальдо (дебетовое и кредитовое)

- Требуют раздельного расчета

- Пример: счет 76 "Расчеты с разными дебиторами и кредиторами"

Счета с нулевым сальдо

| Тип счета | Пример |

| Результативные | 90 "Продажи", 91 "Прочие доходы" |

Проверка правильности расчета

Методы контроля

- Сверка с аналитическими регистрами

- Проверка соответствия оборотов

- Анализ логики изменения остатка

Типичные ошибки

| Ошибка | Как избежать |

| Неправильная классификация счета | Свериться с Планом счетов |

| Арифметические ошибки | Двойная проверка расчетов |

Правильное определение конечного дебетового сальдо обеспечивает достоверность бухгалтерской отчетности и финансового анализа.