Получение сумм без налога на добавленную стоимость возможно в рамках законодательства РФ при соблюдении определенных условий. Существует несколько законных способов исключить НДС из расчетов.

Содержание

Законные основания для работы без НДС

| Основание | Условия применения |

| Применение УСН | Упрощенная система налогообложения |

| Освобождение по статье 145 НК РФ | Выручка менее 2 млн руб. за 3 месяца |

| Экспортные операции | 0% ставка при подтверждении экспорта |

| Льготные категории товаров/услуг | Медицина, образование, некоторые продукты |

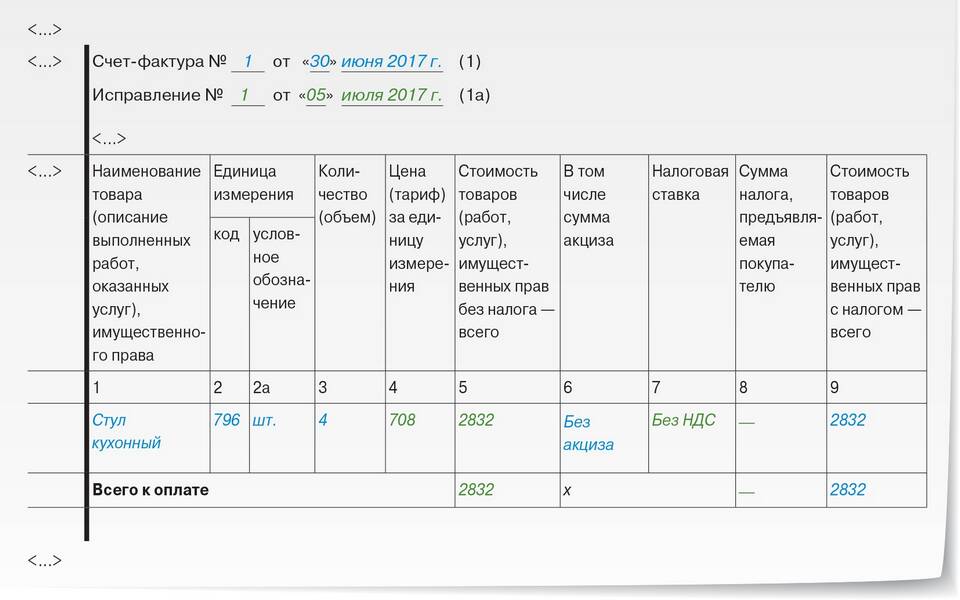

Как выставить счет без НДС

Порядок оформления документов:

- Укажите в договоре основание не начисления НДС

- В счете-фактуре сделайте пометку "Без НДС"

- Укажите применяемую систему налогообложения

- При необходимости приложите копию уведомления о применении УСН

Расчет суммы без НДС

Формула выделения суммы без налога:

Сумма без НДС = Общая сумма / (1 + Ставка НДС)

| Общая сумма | Сумма без НДС (20%) |

| 12 000 руб. | 10 000 руб. |

| 24 000 руб. | 20 000 руб. |

| 60 000 руб. | 50 000 руб. |

Особенности работы без НДС

Преимущества:

- Упрощение документооборота

- Снижение налоговой нагрузки

- Конкурентные цены для конечных потребителей

Недостатки:

- Ограничения по обороту

- Невозможность вычета входного НДС

- Меньшая привлекательность для крупных контрагентов

Важно:

При работе без НДС необходимо строго соблюдать законодательные требования. Неправомерное исключение налога из расчетов может привести к штрафам и доначислениям. Рекомендуется проконсультироваться с налоговым специалистом перед переходом на режим без НДС.