Ставка 3 процента представляет собой финансовый показатель, используемый в различных экономических и банковских операциях. Она означает, что за каждые 100 единиц капитала взимается или начисляется 3 единицы за определенный период.

Содержание

Общее понимание 3%-ной ставки

Основные сферы применения

- Кредитные продукты банков

- Депозитные программы

- Налоговые отчисления

- Инвестиционные инструменты

- Ставки рефинансирования

Примеры 3%-ных ставок в финансовой сфере

| Сфера применения | Значение ставки |

| Ипотечные кредиты | Годовая процентная ставка |

| Вклады населения | Доходность по депозиту |

| НДФЛ на вклады | Налог на доход свыше ключевой ставки |

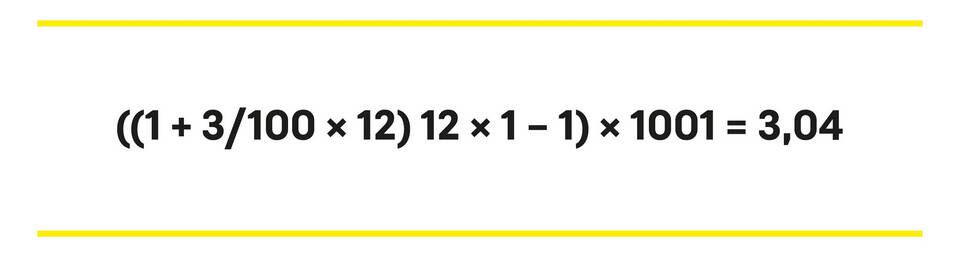

Расчеты с 3%-ной ставкой

Формула для расчета простых процентов по ставке 3%:

- Сумма процентов = (Основной долг × 3 × Срок в днях) / (100 × 365)

- Для месяца: (Сумма × 3) / (100 × 12)

- Для года: Сумма × 0.03

Преимущества и недостатки 3%-ной ставки

| Аспект | Преимущества | Недостатки |

| Для заемщиков | Низкая переплата | Жесткие условия получения |

| Для вкладчиков | Минимальные риски | Не покрывает инфляцию |

| Для экономики | Стимулирует рост | Может быть недостаточной |

Исторический контекст

- В развитых странах 3% считается низкой ставкой

- В кризисные периоды такие ставки редки

- В 2020-х годах появлялась в спецпрограммах

- Характерна для государственных субсидируемых кредитов

Где встречается 3%-ная ставка в 2024 году

- Субсидированная ипотека для отдельных категорий

- Льготные автокредиты

- Отдельные депозитные продукты

- Налоговые льготы и вычеты

3%-ная ставка в современных условиях обычно является льготной и доступна ограниченному кругу лиц или для специальных программ. Она отражает баланс между стимулированием экономики и финансовой стабильностью.