Если заемщик перестает вносить платежи по кредиту, это влечет за собой ряд негативных последствий, которые могут серьезно повлиять на финансовое положение и качество жизни.

Содержание

Последствия неоплаты кредита

Основные этапы просрочки:

- Первые дни просрочки - банк начинает начислять пени и штрафы.

- 30 дней просрочки - информация передается в кредитный отдел, начинаются звонки и смс-оповещения.

- 90 дней просрочки - долг могут передать коллекторам или в суд.

Финансовые последствия

| Последствие | Описание |

| Штрафы и пени | Банк начисляет дополнительные проценты за каждый день просрочки |

| Испорченная кредитная история | Информация о просрочке попадает в бюро кредитных историй на 15 лет |

| Рост суммы долга | Из-за штрафов и пеней сумма долга может значительно увеличиться |

Нефинансовые последствия

- Звонки и письма от банка и коллекторов

- Ограничения на выезд за границу (при решении суда)

- Арест имущества и счетов (по решению суда)

- Проблемы с получением новых кредитов в будущем

Что делать, если нечем платить кредит?

Законные варианты решения проблемы:

- Обратиться в банк за реструктуризацией долга

- Попросить кредитные каникулы

- Рефинансировать кредит в другом банке

- Рассмотреть возможность банкротства физического лица

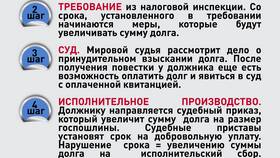

Судебные последствия

Если долг превышает 500 000 рублей и просрочка более 3 месяцев, банк может инициировать процедуру банкротства заемщика. В этом случае возможны:

- Ограничение на занятие некоторых должностей

- Запрет на выезд за границу

- Реализация имущества для погашения долга

Важно знать:

Согласно законодательству, банк не может требовать возврата долга после истечения срока исковой давности (3 года с момента последнего платежа), но на практике банки редко упускают такие долги.

Как минимизировать последствия

- Не игнорировать общение с банком

- Фиксировать все контакты с коллекторами

- Пытаться договориться о реструктуризации

- Консультироваться с финансовым омбудсменом или юристом

Заключение

Неоплата кредита приводит к серьезным финансовым и правовым последствиям. Лучшее решение - сразу обращаться в банк при возникновении финансовых трудностей, чтобы найти компромиссный вариант погашения долга.